2026-05-05 新闻动态 86

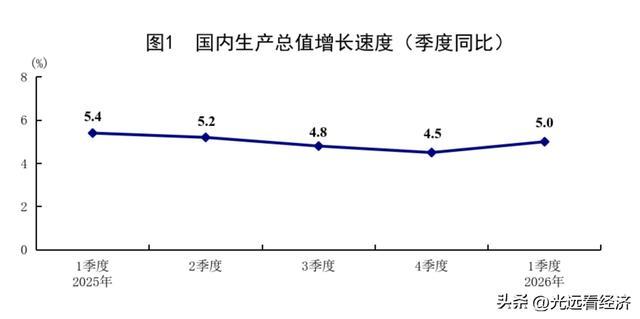

一季度经济增长5%,这一数据在公布前明显超出市场普遍预期。

此前多家机构对一季度增速的预测集中在4.8%左右,最终5%的实际表现,可以说给中国经济打下了一剂强心针。

这个5%究竟该如何解读?是否标志着中国经济迎来真正的趋势性转折点?

可以从三大亮点、两大挑战来看清中国经济未来趋势:

第一个亮点,是固定资产投资成功转正。去年全年固定资产投资同比下降3.8%,是改革开放以来第三次出现负增长。今年一季度,投资增速回升至1.7%,实现由负转正。

其中,基建投资保持高增速,达到8.9%;制造业投资增长4.1%,两大领域共同支撑起投资大盘。唯一的拖累依然来自房地产,房地产开发投资降幅仍在两位数以上。

第二个亮点,外贸创下历史同期新高。一季度进出口总额突破11.8万亿元,为历史上首次在单季度突破这一水平,整体增速高达15%。在全球经济复苏乏力、地缘冲突不断、外部不确定性显著加大的背景下,中国外贸能取得15%的增速,实属不易。其中,出口68467亿元,增长11.9%;进口49913亿元,增长19.6%,带动贸易规模再上新台阶。

不过要清醒看到,3月受美伊冲突持续升级影响,出口增速明显回落,对中东地区出口直接大幅度下滑,对东盟、欧盟出口虽仍保持增长,但增速均出现不同程度放缓,外需波动风险已开始显现。

第三个亮点,是物价指标出现重要拐点,通缩压力显著缓解。一季度CPI同比上涨0.9%,较去年四季度回升0.4个百分点,居民消费价格逐步回暖。更具标志性意义的是PPI:

3月PPI同比由负转正,结束了长达41个月的连续下滑,这一时间跨度在改革开放以来也位居第二长。工业领域通缩正式宣告结束,物价端的转折,有望带中国经济走出紧缩的周期。

但亮眼数据之下,两大突出挑战依然不容忽视:

第一个挑战,房地产市场尚未真正企稳。一季度房地产开发投资下降11.2%,继续保持两位数下滑;房屋施工面积同比下降11.7%,住宅施工面积下降12.1%;新开工面积下降20.3%,住宅新开工降幅更是达到22.0%;竣工面积同比下降25.0%。销售端同样偏弱,新建商品房销售面积下降10.4%,销售额下降16.7%。从70个大中城市房价来看,绝大多数城市房价仍处于下跌通道,市场信心和预期依然偏弱,房地产不稳,中国经济要真正稳住难度很大。

第二个挑战,消费复苏依然偏弱,内需后劲不足。一季度社会消费品零售总额同比增长2.4%,虽然较去年四季度有所反弹,但回升力度有限。对比2020年以前常年8%左右的增速,当前2.4%的水平明显偏低,居民消费意愿、消费能力仍未完全恢复。消费作为经济增长的主引擎,动力不足将直接影响经济内生增长动能。

一季度开门红,但二季度新的压力也已经显现:

首先是美伊冲突持续升级对出口的冲击巨大。3月份按照人民币计算,中国的出口增速已经为负,如果冲突持续,不仅推高国际能源价格、扰乱全球供应链,更直接影响中国经济的复苏态势。

面对二季度新的外部不确定因素,当务之急仍然是尽快稳住房地产、全力提振消费。

好消息是,房地产边际改善迹象正在增多:3月70城新房环比上涨城市增至14个,二手房环比上涨城市达到13个,一线城市房价环比由跌转涨,北上广深二手房成交量回升至荣枯线以上,上海、北京成交量更是创下近年同期高位。但企稳基础仍并不牢固,需要政策进一步加码。

更重要的是,在外需明显走弱的背景下,必须把扩大内需放在更突出位置,必须把提振消费作为重中之重。

今年我们确定的目标是内需主导,把提振消费作为重要战略。当前消费增速偏低、恢复乏力,是经济循环中的明显短板。

只有把消费真正激活,把内需潜力充分释放,才能有效对冲外需波动,弥补房地产调整带来的缺口,让经济复苏更可持续、更有韧性。

我们需要在消费端真正加大政策力度,拿出含金量十足的措施。

总体看,一季度5%的超预期增长,对中国经济的悲观预期明显改善;但外需冲击、地产拖累、消费偏弱,对下一步的复苏的挑战很大。只有真正稳住房地产、强力激活消费,对外积极应对美伊冲突带来的出口冲击,中国经济回升的转折点才会真正到来。

下一篇:没有了